Introdução: pagar contas pelo celular ou do jeito tradicional - o que é mais simples?

Hoje você pode pagar contas de várias maneiras: pelo app do banco no celular, pelo internet banking no computador, por carteiras digitais (como carteiras de pagamento) e presencialmente em lotéricas ou agências. Cada opção tem pontos fortes e limitações - especialmente para quem está começando a usar tecnologias digitais.

Este guia é para você que está dando os primeiros passos no mundo digital (e também para cuidadores e familiares que ajudam). Vamos comparar, de forma clara e direta, qual caminho tende a ser mais simples no dia a dia e qual combina com seu perfil de uso.

Como vamos comparar:

Número de passos: quantas ações até concluir o pagamento.

Tempo: quanto, em média, leva cada forma.

Custos: tarifas e gastos indiretos (deslocamento, impressão).

Segurança: riscos e proteções mais comuns.

Necessidade de ajuda humana: quando o apoio de alguém faz diferença.

Acessibilidade: letras grandes, contraste, leitura de boleto, etc.

Na GrandPal, nosso papel é facilitar cada etapa: oferecemos ajuda personalizada, com instruções passo a passo e linguagem simples - independentemente da sua escolha. Se não existir um guia pronto para a sua situação, criamos um passo a passo sob medida para você.

"Em 2024, 75% das transações bancárias no Brasil foram realizadas via mobile banking, totalizando 155 bilhões de operações." - Source

"79% dos consumidores brasileiros consideram a segurança muito importante ao escolher um meio de pagamento." - Source

Comparação rápida (olhar de 30 segundos):

Trazemos abaixo um resumo com os principais critérios para você bater o olho e decidir por onde começar.

Forma de pagar | Passos médios até concluir | Tempo estimado | Custos | Segurança | Necessidade de ajuda | Acessibilidade |

|---|---|---|---|---|---|---|

App do banco (celular) | 4–6 (abrir app, login, ler código/linha digitável, conferir, confirmar) | 2–5 min | Geralmente sem tarifa | Alta, se usar biometria, senha forte e Wi‑Fi confiável | Baixa a moderada (ajuda útil na 1ª vez) | Boa: zoom, contraste, leitor de linha |

Internet banking (computador) | 5–7 | 3–6 min | Geralmente sem tarifa | Alta, se PC estiver atualizado e com antivírus | Moderada (login, token, navegação) | Boa: tela grande e teclado físico |

Carteira digital | 4–6 | 2–5 min | Normalmente sem tarifa | Alta, com múltiplas verificações | Baixa a moderada | Boa, foco em simplicidade |

Presencial (lotérica/agência) | 6–8 (deslocar, fila, pagar, guardar comprovante) | 20–60+ min (inclui deslocamento/fila) | Possível tarifa + custos de transporte | Alta, com comprovante físico | Baixa (tem ajuda no balcão) | Variável (pode haver filas e ruído) |

Nota para quem se confunde com termos: no universo “tech e tech” aparecem expressões diferentes e, às vezes, confusas; se você “p no p” (pouco no passo a passo digital), não tem problema - comece pelo método que parecer mais confortável e conte com a GrandPal para guiar você com calma.

Vídeo curto sugerido (para visualizar antes de decidir):

Como cada opção funciona (visão geral para iniciantes)

1) App do banco (smartphone)

O que é e quando usar: aplicativo oficial do seu banco no celular. Útil para pagar contas do dia a dia com rapidez, ler código de barras com a câmera, usar Pix Copia e Cola e agendar pagamentos.

O que você precisa: conta ativa, app instalado e atualizado, senha/biometria e internet estável.

Custos típicos: geralmente sem tarifa para pagar com saldo/conta; fique atento a limites diários de valor/quantidade.

2) Internet banking (computador)

O que é e quando preferir: acesso ao seu banco pelo navegador do computador. Bom para quem quer tela maior, teclado físico e visualizar campos com calma.

O que você precisa: computador, navegador atualizado, internet estável e, em muitos casos, um dispositivo de segurança (token/QR) para confirmar a operação.

Custos típicos: semelhantes ao app; ótima opção se você quer conferir detalhes do boleto com mais conforto.

3) Carteira digital (ex.: Mercado Pago)

O que é e quando usar: aplicativo carteira onde você guarda saldo, paga contas e Pix e pode aproveitar promoções ocasionais.

O que você precisa: criar uma conta, adicionar saldo ou cadastrar um meio de pagamento (como cartão).

Custos típicos: pagar com saldo/Pix costuma não ter tarifa; usar cartão de crédito pode ter taxa e/ou juros em parcelamento.

4) Presencial (lotérica/agência/caixa eletrônico)

O que é e quando faz sentido: pagar no balcão ou no caixa eletrônico. Útil se você está sem internet, prefere ajuda humana ou quer pagar em dinheiro.

O que você precisa: boleto/conta impressa ou o código de barras/linha digitável, documento e dinheiro/cartão.

Custos típicos: geralmente sem tarifa adicional para boletos essenciais; considere deslocamento, tempo de fila e eventuais limites de valor no caixa.

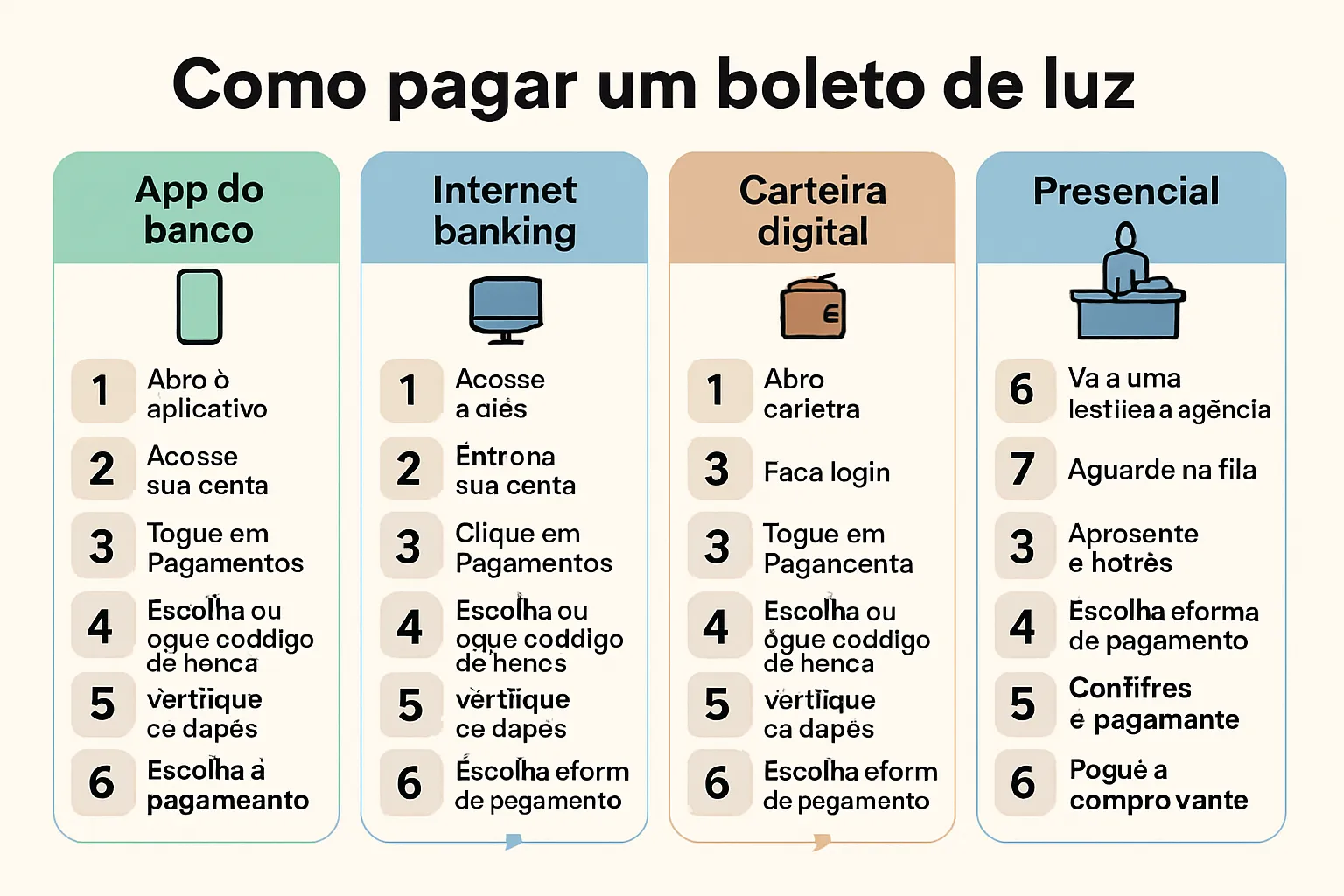

Passo a passo lado a lado: pagando um boleto de luz

App do banco (7 passos típicos)

Abrir o app e entrar (biometria/senha)

Tocar em Pagar/Contas

Escanear o código de barras (ou colar a linha digitável/Pix Copia e Cola)

Conferir valor e beneficiário

Escolher data (hoje/agendar)

Confirmar com senha/biometria

Salvar/compartilhar comprovante

Internet banking (8 passos típicos)

Abrir o site oficial do banco no navegador

Inserir agência/conta/usuário

Autenticar com token/QR/app de segurança

Acessar Pagamentos/Boletos

Digitar ou colar a linha digitável

Conferir dados

Confirmar com token/senha

Baixar/imprimir comprovante

Carteira digital (7 passos típicos)

Abrir o app e entrar

Tocar em Pagar contas/Boletos

Escanear ou colar a linha digitável

Escolher forma de pagamento (saldo/Pix/cartão)

Conferir dados

Confirmar

Salvar comprovante

Presencial (6 passos + deslocamento)

Separar conta e forma de pagamento

Ir até a lotérica/agência

Aguardar na fila

Entregar a conta ao atendente

Efetuar o pagamento (dinheiro/cartão)

Guardar o comprovante

Segurança e riscos comuns (e como evitá-los)

App do banco e internet banking:

Golpes de phishing e apps falsos: baixe o app apenas da loja oficial do seu celular; verifique o nome do desenvolvedor. Em sites, confira o cadeado/https e o endereço correto.

Wi‑Fi público: evite pagar contas em redes abertas. Prefira dados móveis ou Wi‑Fi de casa com senha forte.

Cuidados extras: nunca clique em links de SMS/WhatsApp/e‑mail que pedem “atualização urgente”. Acesse sempre abrindo o app/site direto.

Carteira digital:

Evite pagar sem revisar: confira se o beneficiário e o CNPJ batem. Atenção se a carteira sugerir pagar via cartão (pode ter tarifa/juros); prefira saldo/Pix quando possível.

Notificações: ative alertas para cada pagamento e revise o histórico com frequência.

Presencial (lotérica/agência/caixa):

Risco físico: leve apenas o necessário, evite grandes quantias, prefira horários e locais movimentados e guarde o comprovante.

No caixa eletrônico: cubra o teclado ao digitar a senha e desconfie de “ajuda” de desconhecidos.

Boletos falsos:

Conferir sempre: CNPJ/razão social e valor. Se possível, leia o código de barras com a câmera (reduz erro de digitação).

Desconfie de boletos enviados por e‑mail/WhatsApp sem solicitação; confirme no app/site oficial da empresa.

Dicas universais de proteção:

Ative 2FA e biometria no banco/carteira.

Use senhas únicas e fortes; não repita a mesma senha.

Mantenha notificações ativas e defina limites de valor.

Nunca compartilhe códigos por telefone, SMS ou redes sociais.

"No 1º semestre de 2025, o golpe da 'Falsa Venda' somou 174 mil ocorrências no Brasil, alta de 314% vs. 2024." - Source

Tempo, custos e acessibilidade: o que muda na prática

Tempo estimado:

App do banco/carteira digital: 2–5 minutos.

Internet banking: 3–7 minutos (a tela maior ajuda a revisar com calma).

Presencial: depende de deslocamento e fila (geralmente 15–60 minutos no total).

Custos/limites típicos:

Pagamentos com saldo/conta: geralmente sem tarifa; verifique limites diários de valor/quantidade.

Carteira digital com cartão: pode ter taxa e/ou juros em parcelamento.

Presencial: em regra sem tarifa para contas convencionais; considere custos indiretos (transporte e tempo).

Acessibilidade para pessoas idosas:

Tela grande (computador/tablet) versus praticidade do celular.

Ajustes úteis: tamanho de fonte, alto contraste, leitores de tela, confirmação por biometria.

Comprovante: salve em PDF e/ou imprima para organizar seus pagamentos.

Tabela comparativa de prós, contras e custos/limites:

Opção | Tempo típico | Custos/limites | Prós | Contras | Para quem é melhor |

|---|---|---|---|---|---|

App do banco (celular) | 2–5 min | Geralmente sem tarifa com saldo; limites diários | Rápido, prático, lê código de barras, biometria | Tela pequena pode cansar; atenção ao Wi‑Fi público | Quem quer resolver no dia a dia com poucos toques |

Carteira digital | 2–5 min | Sem tarifa com saldo/Pix; cartão pode ter taxa/juros | Simples, promoções ocasionais, notificações claras | Risco de pagar via cartão sem notar a tarifa | Quem usa saldo/Pix e busca praticidade |

Internet banking (computador) | 3–7 min | Semelhante ao app; limites do banco | Tela grande, boa revisão, teclado físico | Pode exigir token/QR; mais passos | Quem prefere enxergar tudo em tela ampla |

Presencial (lotérica/agência) | 15–60 min (com deslocamento) | Geralmente sem tarifa; custo de transporte/tempo | Atendimento humano, bom para dinheiro em espécie | Filas, deslocamento e risco físico | Quem não tem internet ou prefere ajuda direta |

Suporte e ajuda: humano x digital - o que dá mais tranquilidade

App do banco/internet banking:

Canais disponíveis: a maioria oferece chat 24 horas, central telefônica e, quando necessário, encaminhamento para atendimento em agência para casos específicos (bloqueios, cartão, contestação de lançamento).

Quando funciona melhor: dúvidas simples sobre pagamento, segunda via de comprovantes, ajuste de limites e desbloqueio de acesso. O chat costuma resolver mais rápido que a ligação.

Dica de tranquilidade: peça sempre o número do protocolo e, se precisar repetir o processo, envie capturas de tela pelo próprio chat (quando disponível).

Carteira digital:

Canais disponíveis: chat dentro do app, e-mail e uma base de ajuda (FAQ) com tutoriais passo a passo. Muitas têm comunidades de usuários com perguntas frequentes resolvidas.

Quando funciona melhor: configurar formas de pagamento, revisar uma transação, entender tarifas/eventuais taxas e habilitar notificações de segurança.

Dica de tranquilidade: use a busca do FAQ com palavras simples (ex.: “pagar boleto”, “comprovante”), e salve as respostas úteis em favoritos.

Presencial (lotérica/agência/caixa):

Acompanhamento humano: o atendente guia o processo, confere o boleto e entrega o comprovante impresso - ótimo para primeiras vezes, situações com dinheiro em espécie ou dúvidas pontuais.

Limitações: disponibilidade de horário, filas e tempo de deslocamento. Se ficar inseguro, peça para o atendente ler em voz alta o beneficiário e o valor antes de pagar.

Onde o GrandPal entra:

Passo a passo personalizado: guiamos você (ou o familiar/cuidador) para configurar o app do banco ou a carteira digital, com linguagem simples e telas ilustradas.

Teste seguro: realizamos um pagamento-teste de R$ 1 para praticar o caminho (abrir app, conferir beneficiário, confirmar) sem medo de errar.

Segurança ativada: ajudamos a ligar biometria, 2FA, alertas de transação e limites de valor - e mostramos como reconhecer sinais de golpe.

Organização: orientamos a salvar comprovantes em PDF, nomear os arquivos por data e conta (ex.: “2025-08-05_Luz.pdf”) e, se preferir, imprimir e guardar em uma pasta.

Acompanhamento até ganhar confiança: ficamos disponíveis para revisar os primeiros pagamentos e tirar dúvidas em tempo real, até você se sentir seguro para fazer sozinho.

Qual escolher para cada perfil: cenários de vida real

"Quero o caminho mais simples e já tenho conta bancária ativa": app do banco

Por quê: costuma levar 2–5 minutos, lê o código de barras pela câmera e confirma com biometria/senha.

Dicas: ative notificações, defina limites diários, use dados móveis ou Wi‑Fi de casa. Se você é “p no p” (pouco no passo a passo digital), faça um pagamento‑teste de baixo valor para ganhar confiança.

"Prefiro letras grandes e teclado": internet banking no computador

Por quê: tela ampla e teclado físico ajudam a revisar cada campo com calma.

Dicas: mantenha navegador atualizado, use token/QR do banco e salve o comprovante em PDF. Ajuste zoom do navegador e alto contraste para leitura confortável.

"Quero separar o dinheiro das contas e aproveitar saldo/benefícios": carteira digital (com atenção a tarifas do cartão)

Por quê: boa para organizar saldos por “potinhos” e pagar com Pix/saldo.

Dicas: priorize pagar com saldo ou Pix (geralmente sem tarifa). Se optar por cartão/parcelamento, verifique taxas e juros antes de confirmar.

"Minha internet é instável ou não me sinto seguro online": presencial em lotérica/agência

Por quê: atendimento humano, sem depender de conexão. Ideal nas primeiras vezes.

Dicas: leve apenas o necessário, prefira horários movimentados, confira beneficiário e valor em voz alta com o atendente e guarde o comprovante.

Cuidador pagando para um familiar: app do banco com usuário adicional/limites e compartilhamento de comprovantes

Por quê: permite ajudar à distância com trilha de auditoria.

Dicas: combine no banco perfil de acesso (quando disponível), limite por transação/dia e alertas no celular do titular e do cuidador. Envie comprovantes por e‑mail/WhatsApp assim que pagar e organize em pastas por mês/conta.

Viagens: app do banco/carteira digital + autenticação em dois fatores

Por quê: praticidade fora de casa, inclusive em outros estados/países.

Dicas: habilite 2FA/biometria, avise o banco sobre a viagem (se necessário), evite Wi‑Fi público, mantenha chip/dados ativos e use limites temporários. Tenha um método reserva (outra conta/carteira) para emergências.

MEI/conta de água/luz/telefone: considerar débito automático para recorrentes (uma vez configurado, reduz erros)

Por quê: diminui esquecimentos e atrasos; você só monitora o extrato.

Dicas: ative alertas antes do débito, garanta saldo na véspera e faça auditoria mensal (conferir valor/beneficiário). Para contas variáveis, combine débito automático com teto de valor quando o banco permitir.

Seja no universo “tech e tech” (apps, internet banking e carteiras) ou no caminho presencial, escolha o método que deixa você mais tranquilo e que cabe na sua rotina. E lembre: é normal começar devagar - com prática e um bom passo a passo, tudo fica mais simples.

Checklist rápido de configuração segura (qualquer opção)

Atualize app/sistema; baixe apenas de lojas oficiais.

Ative biometria e 2FA; crie senha forte e exclusiva.

Ajuste fonte/contraste; organize atalhos (Pagar/Contas).

Salve contatos de suporte do banco/carteira e do GrandPal.

Defina limites por valor/horário; ative notificações.

Faça um pagamento de teste de baixo valor; verifique comprovante.

Crie uma pasta para guardar comprovantes (PDF/impressos).

Perguntas frequentes (FAQ)

Preciso de internet para pagar? E se a conexão cair?

App do banco, internet banking e carteiras digitais precisam de internet. Se a conexão cair após você confirmar, não repita imediatamente: abra “Comprovantes” ou “Últimas transações” e verifique se foi registrado. Se não houver registro, tente novamente com internet estável (dados móveis ou Wi‑Fi de casa).

Posso pagar a conta de outra pessoa? O que muda no comprovante?

Pode. O comprovante mostrará quem pagou (sua conta) e quem recebeu (beneficiário do boleto). Guarde e compartilhe o comprovante com a pessoa (PDF/foto) para registro.

Dá para parcelar? Quais as tarifas e riscos do cartão na carteira digital?

Algumas carteiras permitem parcelar boleto no cartão de crédito. Há cobrança de juros, IOF e, às vezes, tarifa por parcela. Riscos: custo total alto e perda de controle do orçamento. Use somente em emergência, conferindo o CET (custo efetivo total) antes de confirmar.

O que fazer se o código de barras não lê?

Tente em boa iluminação, limpe a lente da câmera e aproxime lentamente. Se não funcionar, digite a linha digitável (números do boleto) com atenção. Muitos boletos têm “Pix Copia e Cola” no PDF; copie e cole no app para facilitar.

Posso cancelar um pagamento feito por engano?

Se estiver agendado, cancele antes da data. Se já foi pago, boletos não têm “estorno automático”: contate o beneficiário pedindo devolução. Em duplicidade, seu banco pode orientar no procedimento. Para Pix, use a função “solicitar devolução” ao destinatário.

Como conferir se o boleto é verdadeiro?

Verifique beneficiário/CNPJ e valor; confira se o banco emissor é compatível. Prefira ler o código com a câmera (reduz erro). Em caso de dúvida, gere a 2ª via no site/app oficial do serviço (luz, água, telefone) e compare os dados.

Como imprimir ou reenviar o comprovante depois?

App/Internet banking: acesse “Pagamentos/Comprovantes” e baixe em PDF para imprimir ou enviar por e‑mail/WhatsApp. Carteira digital: abra o histórico da transação e toque em compartilhar. Presencial: guarde o papel; se perder, alguns bancos permitem 2ª via pelo extrato.

Veredito final: qual é mais simples para começar?

Para a maioria dos iniciantes com conta bancária ativa, o app do banco é o caminho mais direto. Ele costuma exigir menos passos, lê o código de barras com a câmera, confirma por biometria/senha e já usa o saldo da sua conta, reduzindo erros.

Se você prefere letras grandes e teclado, o internet banking no computador oferece mais conforto visual e permite revisar cada campo com calma. É um ótimo “primeiro passo” para quem quer treinar o processo antes de migrar para o celular.

A carteira digital é ótima para separar o dinheiro das contas e pagar com Pix/saldo. Só redobre a atenção quando aparecer a opção de cartão (parcelado ou não), pois podem existir tarifas e juros.

O pagamento presencial em lotérica/agência continua válido se sua internet for instável ou se você não se sentir seguro online. Lembre-se de considerar deslocamento, filas e guardar o comprovante.

Recomendação prática:

Escolha 1 método principal e 1 de backup. Exemplos:

App do banco (principal) + presencial (backup).

Internet banking (principal) + app do banco (backup).

Carteira digital (principal) + app do banco (backup).

Faça um pagamento-teste de baixo valor, ative 2FA/biometria e notificações, e salve o comprovante em PDF. Isso constrói confiança rapidamente.

Como o GrandPal ajuda:

Configuramos tudo junto (app/carteira, limites, alertas) e criamos um roteiro passo a passo para a sua situação - com linguagem simples e visual amigável.

Acompanhamos seus primeiros pagamentos até você se sentir seguro(a), incluindo um teste de R$ 1 para treinar o caminho, checagem de segurança e organização dos comprovantes.